토지 임대 사업소득 신고법 2026: 종합과세·분리과세 총정리

토지 임대 사업소득은 무조건 분리과세가 될까요? 2026년 기준 토지만 임대할 때의 종합과세 원칙과 주택임대소득 분리과세의 차이, 필요경비·간주임대료·세율·사업자등록·부가가치세·홈택스 신고 순서까지 실제 …

토지 임대 사업소득은 무조건 분리과세가 될까요? 2026년 기준 토지만 임대할 때의 종합과세 원칙과 주택임대소득 분리과세의 차이, 필요경비·간주임대료·세율·사업자등록·부가가치세·홈택스 신고 순서까지 실제 …

농지를 소유하고 있지만 직접 농사짓기 어려우신가요? 2026년 최신 농지은행 임대 신청 절차부터 자격 요건, 위탁 수수료, 합법적 임대료 수령 및 …

2026년 스마트팜 보조금과 청년 창업농 최대 5억 원 융자 지원 자격 조건을 완벽 정리해 드립니다! 연 1.5% 저금리 혜택, 연령 …

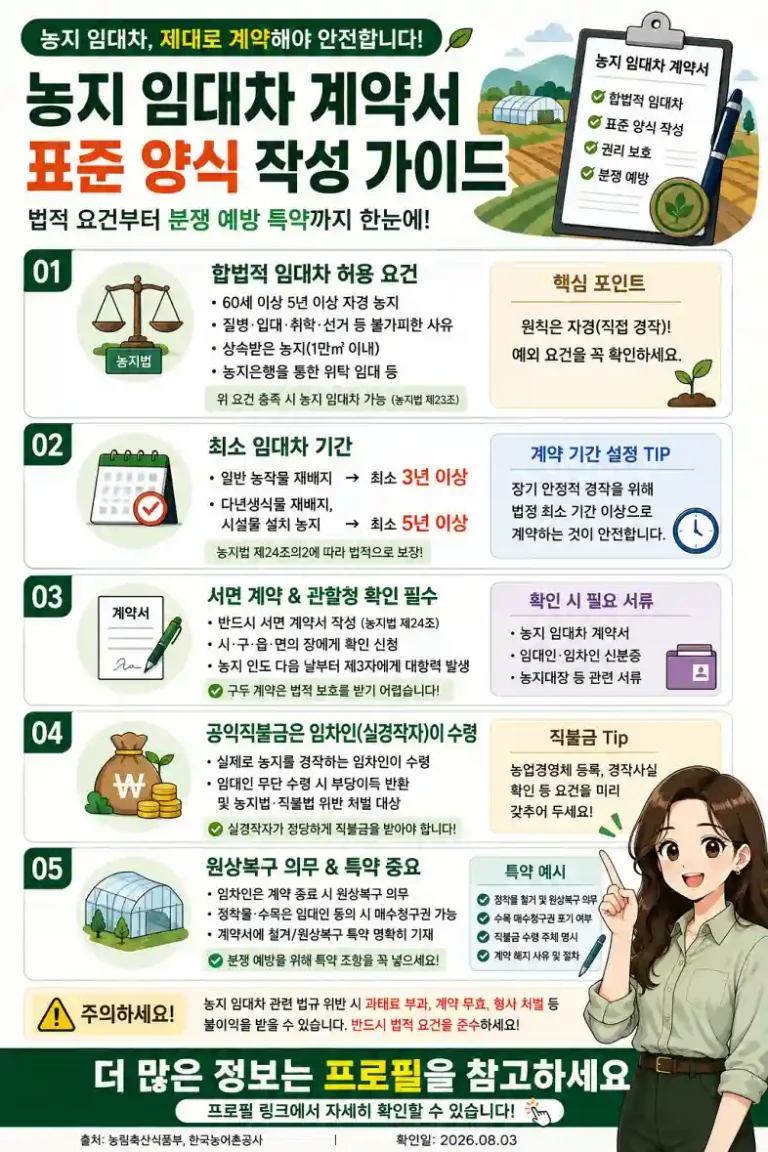

농지 임대차 계약서 표준 양식 작성법이 궁금하신가요? 농지법상 임대차 허용 예외 요건, 최소 계약기간(3년/5년), 차임 및 직불금 수령 관련 임대인·임차인 …

귀농 성공의 핵심인 지역 농업기술센터 무료 컨설팅 활용법과 토양 검정, 맞춤형 영농 지도, 청년/장년 귀농 창업 지원금 신청 노하우를 귀농 …

2026년 기준 농업인 자격증명서(농업인 확인서) 발급 조건과 신청 절차, 그리고 농업경영체 등록과의 결정적 차이점을 완벽 정리해 드립니다. 세제 혜택 및 …

귀농 주택구입자금 7,500만원 대출의 자격 조건, 신청 서류, 면접 팁부터 농협 심사 및 실전 승인 후기까지 2026년 최신 지침 기준으로 …

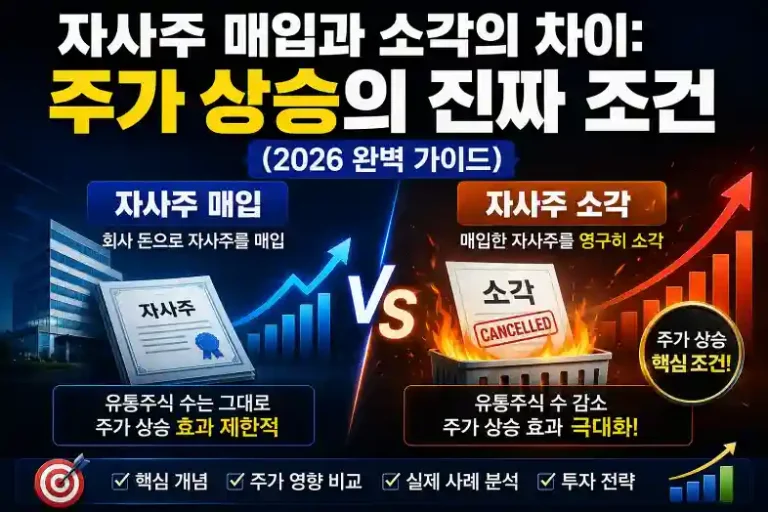

자사주 매입 공시만으로 주가가 폭등하지 않는 이유는 무엇일까요? 자사주 매입과 소각의 본질적 차이, 재무상태표상 자본금과 자본총계의 변화, 주당순이익(EPS) 및 ROE …

한국 증시의 고질적인 문제인 코리아 디스카운트를 극복하기 위한 정부의 강력한 밸류업 드라이브 속에서, 알짜 국내 저PBR 종목 분석 정보를 정리해 …

삼성물산 주가 전망, 자사주 소각 효과는 투자 유의사항이 글은 공개된 공시와 기업 자료를 분석한 정보성 콘텐츠입니다. 특정 종목의 매수·매도를 권유하지 …